激光雷达“旧王”,卷不过中国厂商

智能化创新正成为车企角逐市场的关键要素,在卷价格、卷成本、卷规模的当下,智能电动汽车产业已经开始了新一轮淘汰赛,部分“泥足深陷”的企业已经掉队甚至有出局的危险。在此过程中,一些公司不得不调整战略、缩减规模,甚至裁员以应对市场的挑战。

裁员的不仅是车企,显然这股压力传导至产业链诸多环节,细分赛道的竞争格局也正面临着重新洗牌。

前不久,Luminar宣布将裁员20%左右,并将更加依赖其代工制造合作伙伴。

消息称,Luminar计划通过重组将公司转向更“轻资产”的商业模式,旨在扩大生产规模。据悉,该公司的此次裁员将影响约140名员工,并将立即开始。截至去年12月份,Luminar在美国、德国、瑞典、印度和中国约有800名全职员工。

Luminar的这次裁员其实很大程度上反映了一些海外激光雷达厂商的窘况。这家激光雷达行业的巨头如今也走到了一个“十字路口”。

昔日全球第一激光雷达企业,不复昨日辉煌

少年天才、就读顶尖学府又中途辍学、白手起家、年纪轻轻身家巨富等等,这些流传于话本和诸多现实硅谷企业家中间的元素,在Luminar公司的创始人奥斯汀·罗素(Austin Russell)身上同样具备。

17岁时,Austin Russell在高中期间就创办了Luminar;18岁,Austin Russell从斯坦福辍学,公司业务开始真正启动,2017年公司在种子轮就已融资3600万美元。

Luminar1550nm产品Iris在2019年亮相时,基于性能、精度等多方面的优势,引起了行业极大关注,此后,Mobileye、沃尔沃、奔驰、奥迪等车企和Tier1巨头相继成为Luminar的合作伙伴。

2020年,Luminar成功在美股敲钟,巅峰市值超过百亿美元,跃居全球市值第一激光雷达企业,Austin Russell也被《福布斯》评选为全球最年轻的白手起家十亿万富翁之一。

海外激光雷达供应商凭借产业崛起的先发优势,依托欧美市场完善的汽车供应链,长期占据中行业内的领先地位。

只是,形式在近几年发生变化。一些海外的激光雷达的行业先行者囿于量产、亏损等方面的困境,倒在了黎明前夜。

先有成立于1998年的Ibeo宣布申请破产,再有激光雷达行业龙头Velodyne,宣布与Ouster合并。剩下的海外头部激光雷达厂商也表现堪忧。

在此过程中,Luminar虽然一直不缺少订单,但量产规模和营收还是不足以支撑其长期的高投入,市值也是一跌再跌。截至美东时间2024年5月7日收盘,Luminar市值为7.44亿美元,相较巅峰时期,已缩水超过90%。

图片来源:雪球

实际上,基于2023年行业在智驾方面的竞争升级,激光雷达市场需求快速增长,观察各大激光雷达厂商的业绩表现,基本都是取得同比增长,但并非所有激光雷达厂商都能跟上市场发展的节奏。

大家都在前进,但如果某一方增长的不够快、不够多,实际上还是慢人一步。这一点在海外激光雷达厂商身上表现的更加明显。

注:相关人民币数据根据5月8日人民币兑美元实时汇率换算

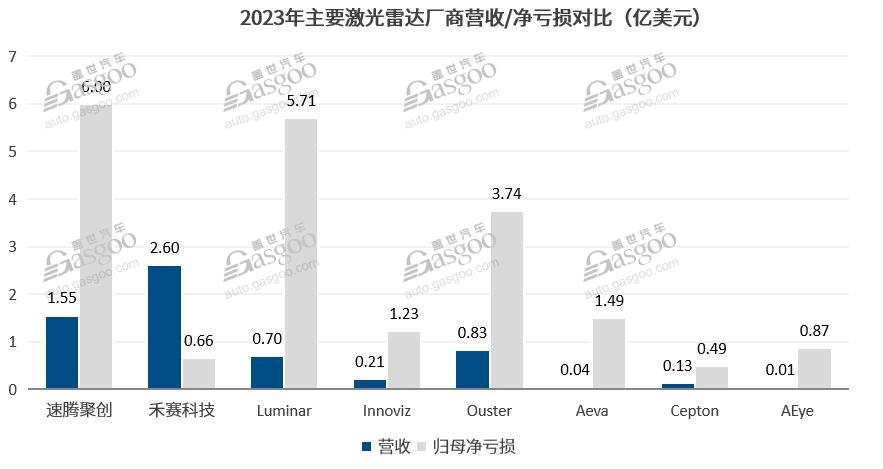

按照各家激光雷达厂商发布的财报,过去一年,表现较好的有Ouster,2023年全年收入创纪录达8300万美元,luminar也算是“佼佼者”。

财报数据显示,Luminar2023年营收同比增长涨71%至6,978万美元,但是净亏损也从2022年的4.46亿上涨至5.71亿美元,同比涨幅为28%。

其余几家的营收规模均在千万美元级,甚至百万美元级徘徊。可以说规模和体量已被速腾聚创和禾赛科技全面超越。

近日,Luminar发布了今年第一季度收益报告,其一季度收入2100万美元,比2023年第四季度下降了5%。

有趣的是,Luminar方面表示,特斯拉是该公司第一季度激光雷达传感器的最大客户,占到该公司第一季度2100万美元总收入的10%以上,意味着特斯拉至少采购了价值210万美元的激光雷达。

特斯拉作为反对激光雷达的急先锋,却是Luminar的最大客户,无法得知特斯拉采购激光雷达到底是作何用途,暂且按下不表。

只是,特斯拉的采购规模并不大,且这种合作充满不确定性,很难说对Luminar的长期发展起到很大作用。

目前Luminar相对远离快速发展的中国市场,在生产效率和成本等方面可能不及国内厂商,拓展中国客户较为困难。

不过,随着沃尔沃推出旗舰车型EX90,标志Luminar数十亿美元的订单开始转化为收入,只是,多久能落地以及最终能落地多少还需观察。Luminar自己预期在2024年下半年,其产品的出货量将比过去12年总和多5倍以上。到2025年年底,将有十万以上的汽车配备Luminar的激光雷达。

理想是美好的,当下的困境也是明显的,基于亏损规模的持续扩大和量产的需要,Luminar迫切需要做出调整。

Austin Russell表示:“今天,我们站在两个现实的十字路口:我们的核心业务在技术、产品、工业化和商业化方面变得更加强大,但与此同时,资本市场对公司的评价遇到了前所未有的挑战,此前的商业模式和成本结构不再适合公司的需求。”

此次调整的核心主要是“减轻包袱”,Luminar指出,裁员措施预计每年运营成本将减少5000万至6500万美元。

值得关注的是,此次Luminar除了裁员,该公司还将“转租部分或全部设施”,Luminar发言人Milin Mehta指出,Luminar将继续运营其佛罗里达工厂。该工厂被用于开发、测试和研发产品。

这样更“轻资产”的商业模式,生产转向外包,旨在扩大生产规模,就当下来看,不失为一种良策,只是从更长远的角度来看,这种措施是好是坏,还很难说。

毕竟,对于自建工厂这件事,禾赛科技和速腾聚创等企业是相当看重。

中国厂商,搅动风云

与海外企业形成对比的是,国内激光雷达厂商呈现出急速发展的局面。

面对固态激光雷达、芯片化等诸多新技术和新产品,禾赛、速腾聚创等国内激光雷达厂商快速跟进并实现超越。

另一方面,智驾竞争凶猛,中国车企在运用激光雷达上显得更为激进,给一众国内激光雷达企业带来利好,定点增多,营收大涨。速腾聚创、国内激光雷达厂商的技术和成本经过这几年的发展,凭借成本优势和本土化服务商的优势,快速发展壮大,进一步抢占海外激光雷达厂商的市场空间。

禾赛科技和速腾聚创分别于2023年和2024年初上市,如今的全球市值第一的激光雷达企业是速腾聚创,超170亿港元。

2023年,速腾聚创销售的激光雷达产品总数从2022年的约5.7万台,同比增长355.4%增加至2023年的约25.96万台。其中用于ADAS应用的激光雷达产品销售由2022年的约3.69万台大幅增长至2023年的约24.3万台,同比增长达558.5%。

禾赛不遑多让,其在2023年全年激光雷达总出货量为22.2万台,同比增长176.1%。2023年全年ADAS激光雷达出货量为19.5万台,同比增长214.8%。

2024年,车载激光雷达市场持续扩张。根据盖世汽车研究院智能驾驶配置数据库数据,今年1-2月,速腾聚创以73,986的装机量,55.3%的市场份额位列激光雷达供应商装机量排名第一位。华为技术以22,025的装机量,16.5%的市占率夺得榜眼。图达通和禾赛科技则分别以18,972、17,141的装机量位列三、四名。

值得注意的是,速腾聚创和禾赛同样处于亏损状态,2023年速腾聚创净亏损甚至达43.31亿元。

但2023年速腾聚创优先股的公允价值变动为负人民币35亿元,上年同期为负人民币15亿元,这部分损失远远超过公司的经营性亏损。

这方面损失扩大的原因主要由于速腾聚创的估值上升和港股会计规则的计算。今年速腾聚创上市后,所有优先股自动转换为普通股,将不再存在此类型数据。公允价值变动仅在账面上增加的亏损并不影响公司的现金流。

所以,2023年速腾聚创经调整净亏损约为4.34亿元,同比收窄22.8%,盈利水平实际已有明显提升。此外,速腾聚创2023年毛利实现转正,达9364万元,整体毛利率也由2022年的毛损率7.4%增加至毛利率8.4%。禾赛科技也在2023年首次实现了年度经营现金流转正。

归根到底,在价格战的背景下,现在的激光雷达市场处于量增价减的状态,亏损的很大一份原因在于速腾和禾赛等企业对于新产品的研发投入,最重要的还是价格的下降。但有量产规模的支撑,并非难以为继。

可以说,国内的智驾相关企业已经逐渐适应了这种竞争节奏,使出浑身解数,价格卷出了新高度,海外厂商相对要慢了半拍。

属于激光雷达的价格战役,今年愈演愈烈。

量增价减,不断下探的成本线

今年的激光雷达有个关键词——“千元时代”。

4月15日,速腾聚创发布M平台新一代中长距激光雷达MX,号称引领行业进入“千元机”时代。根据官方介绍,这款激光雷达主要聚焦15~20万元市场,更具体一点是,将在20万元车型上标配,15万元车型上选配。

图片来源:速腾聚创

禾赛随之发布基于第四代芯片架构的超广角远距激光雷达ATX。虽然禾赛并未直接公布这款激光雷达的具体价格,但其瞄准的核心目标市场同样在15万元价格区间,可以猜测ATX将与速腾聚创几天前刚刚发布的中长距激光雷达MX直接竞争。

图片来源:禾赛科技

按照两家公司规划,禾赛ATX和速腾聚创MX均将于2025年上半年量产。并均已获得多个量产定点。

综合来看,激光雷达的降本主要有几种方式。平台化、芯片化、提高集成度、规模化等是降本的关键所在。

速腾聚创和禾赛都是早早布局芯片化技术的激光雷达公司。以速腾聚创MX为例。MX大量沿用其M平台成熟的模块与器件,通用性设计部分高效复用,降低研发成本、提高生产效率。此外,MX实现扫描、处理、收发模块的全栈系统芯片化重构,这是MX在保持高性能的同时,降低成本、提高集成度的关键。

更为重要的是,激光雷达降本,必然需要通过扩大生产规模,分摊研发和制造的固定成本。规模量产和交付能力已成为当下激光雷大企业的核心竞争力。

自建工厂的重要性就体现出来了。

说起来可能有点矛盾,自建工厂意味着大量的投入,与控制成本的要求背道而驰,但从长远的角度来看,自建工厂是降低研发成本提升规模量产能力的有效方式之一。

禾赛科技创始人李一帆就曾明确表示,从成立之初,禾赛就没有选择过代工的方式。绝大多数需要外采的部件,禾赛都找到了内部提升、成本降低的方法。“所有的制造问题都是研发问题,所有的研发问题都要在制造里解决。”李一帆说到。

禾赛斥巨资打造的麦克斯韦智造中心已正式启用,速腾聚创也有在深圳的两个自有制造中心以及与合资公司立腾在东莞投资的制造中心,保障其大规模量产和交付能力。双方的规划产能已达到百万级。这也是2024年速腾聚创冲击百万销量目标的根本保障。

在企业发展早期,代工厂的生产能力会比自建工厂更强,但随着技术迭代,代工厂可能会无法满足企业设计需求。这也是认为Luminar的决定还有待商榷的原因之一。

速腾聚创和禾赛等企业通过规模化生产、供应链管理和制造工艺创新等方式降低成本,以极具竞争力的价格吸引客户。这种策略让海外的老牌企业感受到市场份额的威胁,也对新入局者构成很大压力。

实际上,在激光雷达市场上发光发热的中国玩家绝不止速腾聚创和禾赛科技,一径科技、万集科技等企业纷纷再跟进这一轮的智驾降本的竞争。

2024年初,一径科技发布SPAD激光雷达系列的首款产品ZVISION EZ6,喊出“LiDAR平权,进入千元时代”的口号。本次北京车展,一径科技发布性价比产品ZVISION EZ5。据介绍,EZ系列产品采用基于高集成化SPAD芯片的平台设计,大大简化架构复杂度,并对光机系统等方面进行优化,最终实现成本的进一步降低。

图片来源:一径科技

一径科技方面表示:“千元机需求的背后,既是自驾市场对于成本降低的强烈诉求,更是行业和消费者重新认识激光雷达在自驾系统中价值的体现:激光雷达既能提升自驾系统的应用体验,更是整个自驾系统的安全底线。”

可以明显的判断,激光雷达厂商不遗余力的降本,一方面来自整体智驾市场发展的需求,纯视觉玩家的虎视眈眈也让激光雷达厂商压力倍增。

今年有一个很明显的变化,纯视觉路线的玩家正在增多,特别是在特斯拉FSD即将入华的背景下,纯视觉方面的声量有所增长。

降本增效,应对变革,是激光雷达厂商的必然选择。不过,基于当前智驾技术的成熟度和中国道路环境的复杂度,激光雷达有其存在的必要性,还有很大的发展空间。未来,纯视觉和融合路线谁将最终战胜谁,尚且没有定论,哪怕在纯视觉技术取得突破的将来,激光雷达也可作为安全冗余部件的角色发力。

目前,大家发力的方向基本都在提高性能、降低成本,但内部还是有很多不同的发力方向的,各家产品的优势点并不一致。

而随着智能汽车产品的迭代,车企也不会单纯的绑定同一家供应商,以提高供应链的管理能力和降低风险,身位较后的诸多供应商也有足够的发展空间。

而对于海外厂商,国际车企正在慢慢加强智能化的力度,即使禾赛和速腾聚创正在加强全球化的布局,但毕竟海外是Luminar等企业的主场,未来的机会还有很多。

现在中国厂商领先一步,但格局仍未定,一切都有可能。

文章来源于互联网:激光雷达“旧王”,卷不过中国厂商